최명환 교수, 두인경매 실전세테크강사 / (주)세인리츠 대표

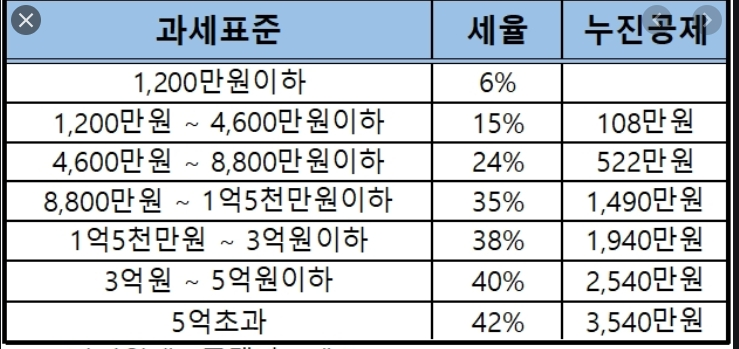

일반적인 양도소득 기본세율(6~42%)을 적용받기 위해선 2년이상 보유해

야 함이 원칙이다.

기본세율을 '누진세율'이라 하는데, '누진세율'이란 소득금액(과세표준액)이

작으면 세율도 낮은세율을 적용하지만, 소득금액이 커질수록 적용세율도 같이 높아지는 것이다.

기본세율이 적용되는 부동산을 2개 이상 양도하는 경우에는 그 소득금액을

합산하여 세율을 적용하기 때문에 높은세율이 적용되어 세액이 부담이 될

수 있다.

따라서 기본세율이 적용되는 부동산을 2개 이상 양도하는 경우에는 같은해에 양도하지 말고, 하나는 다음해로 넘겨서 잔금지급일을 정해야 합산되지 아니하여 합산하는 세율보다 낮은세율이 적용될 수 있다.

그 이유로 소득세는 역년과세로 매년 1/1~12/31까지의 소득을 합산과세 함이 원칙이기 때문이다.

예를 들어보자...

2020년 6월에 상가를 양도해서 양도세 과세표준액이 5천만원이 나왔다고 가정하자.

그리고, 2020년 10월에 토지를 양도해서 역시 과세표준액이 5천만원이 나왔다고 가정한다면, 연간소득이 합산 되어져서 5천만원 + 5천만원 총 1억원에

대한 누진세율 구간인 35%세율이 적용된다.

그러나, 6월에 양도하고... 토지에 대한 잔금일을 10월이 아닌 내년1월로 해서 양도한다면, 올해 세율도 24%, 내년세율도 24%가 적용되며 기본공제액 250만원도 각각 공제받을 수 있어 총 500만원의 기본공제액도 적용받을 수 있다.

그러므로 일반세율 즉, 누진세율이 적용되는 부동산을 2개이상 양도하는 경우에는 연도를 달리하여 각각 양도함이 세테크의 기본포인트 이다.

절세의 기본포인트...누진세율이 적용되는 부동산은 같은해에 함께 양도하지 말 것!!